Questa voce è stata curata da Caterina Cavarretta

Normativa

D.P.C.M 5 dicembre 2013, n. 159

D.lgs. 21 dicembre 2021, n. 230

Scheda sintetica

Il decreto legislativo 21 dicembre 2021, n. 230, in attuazione della legge delega 1° aprile 2021, n. 46, ha istituito l’assegno unico e universale per i figli a carico (AUU), destinato ai nuclei familiari, a decorrere dal 1° marzo 2022, sulla base della condizione economica, attestata dall’indicatore della situazione economica equivalente (ISEE) di cui al decreto del Presidente del Consiglio dei Ministri del 5 dicembre 2013, n. 159.

L’Assegno unico e universale è una misura che assume carattere e finalità previdenziali e costituisce un beneficio economico, attribuito su base mensile, per il periodo compreso tra marzo di ciascun anno e febbraio dell’anno successivo.

L’assegno spetta anche in assenza di ISEE sulla base dei dati autodichiarati, dal richiedente, in virtù dei criteri di cui all’art. 3 del decreto n. 159/2013 summenzionato.

Scheda di approfondimento

(D.lgs. 230/2021, art. 10; Messaggio Inps 31/12/2021 n. 4748; D.P.C.M. 5 dicembre 2013, n. 159)

L’assegno è definito unico e universale. Unico giacchè accorpa e sostituisce molte delle prestazioni economiche di carattere fiscale, assistenziale e previdenziale, in precedenza erogate a sostegno delle famiglie, ad esempio: il premio nascita o adozioni, gli assegni per il nucleo famigliare, il bonus bebè e le detrazioni fiscali per i figli a carico. L’assegno non assorbe, invece, né limita gli importi del bonus asilo nido.

Universale poiché spetta indistintamente a tutti i nuclei familiari con figli a carico, a prescindere dalla natura dell’occupazione dei genitori: lavoratori subordinati, autonomi, liberi professionisti, disoccupati.

Nucleo Familiare

Ai fini dell’erogazione dell’assegno, si considerano figli a carico quelli facenti parte del nucleo familiare indicato ai fini ISEE nel quale è presente il beneficiario della prestazione.

Ai fini della determinazione dell’ISEE e conseguentemente ai fini della domanda AUU, il nucleo familiare di riferimento coincide, solitamente, con la famiglia anagrafica risultante dallo stato di famiglia, salvo alcune eccezioni successivamente esplicitate.

In particolare, rientrano nel nucleo familiare ai fini ISEE/AUU:

- i coniugi con la stessa residenza;

- i coniugi, anche a seguito di separazione o divorzio, qualora continuino a risiedere nella stessa abitazione;

- i coniugi con diversa residenza: fanno sempre parte dello stesso nucleo familiare, con possibilità di scelta a quale nucleo familiare far riferimento;

- il coniuge iscritto nell’anagrafe degli italiani residenti all’estero (all’A.I.R.E.);

- i figli minorenni;

- i figli maggiorenni conviventi con uno o entrambi i genitori;

- i figli maggiorenni non conviventi con i genitori, fiscalmente a carico IRPEF, esclusivamente quando sono di età inferiore ai 26 anni, a loro volta non coniugati e senza figli;

- eventuali altre persone risultanti dallo stato di famiglia.

L’Inps con il messaggio 4748 del 31 dicembre 2021 chiarisce che ai fini dell’individuazione dell’ISEE di riferimento, va considerato l’indicatore del nucleo familiare nel quale è inserito il figlio beneficiario della prestazione. Ciò a prescindere dal fatto che il genitore richiedente conviva con il figlio (es. genitori separati e/o divorziati). La norma non prevede, infatti, il requisito della convivenza con il figlio per la presentazione della domanda stessa.

Beneficiari

(D.lgs. 230/2021, art. 2; Messaggio Inps 31/12/2021 n. 4748; Circolare Inps 9/02/2022 n. 23 Messaggio Inps 20/04/2022 n. 1714; Decreto-legge 21 giugno 2022, n. 73, convertito, con modificazioni, dalla legge 4 agosto 2022, n. 122; Messaggio Inps 27/09/2022)

L’Assegno unico e universale è riconosciuto:

- per ogni figlio minorenne a carico, con decorrenza, per i nuovi nati, dal settimo mese di gravidanza;

- per ciascun figlio con disabilità a carico, senza limiti di età.

- in caso di nuclei familiari orfanili, per ogni orfano maggiorenne che sia già titolare di pensione ai superstiti e riconosciuto con disabilità grave ai sensi dell’articolo 3, comma 3, della legge 5 febbraio 1992, n. 104;

- per ciascun figlio maggiorenne a carico, fino al compimento dei 21 anni di età, ove sussista una delle seguenti condizioni alternative:

- frequenti un corso di formazione scolastica o professionale, ovvero un corso di laurea;

- svolga un tirocinio ovvero un’attività lavorativa e possieda un reddito complessivo inferiore a 8.000 euro annui;

- sia registrato come disoccupato e in cerca di un lavoro presso i servizi pubblici per l’impiego;

- svolga il servizio civile universale.

Con riferimento al punto 1, la circolare Inps del 9 febbraio 2022, n. 23 precisa che le condizioni di cui sopra sono soddisfatte nel caso venga accertata la frequenza o l’iscrizione:

- alla scuola (sia pubblica che privata) di durata quinquennale (licei, istituti tecnici, istituti professionali), finalizzata al conseguimento di un diploma di scuola secondaria superiore;

- ad un percorso di Formazione Professionale Regionale (Centri di Formazione Professionale), a cui si accede dopo la scuola media e che normalmente ha una durata di 3 o 4 anni finalizzata ad ottenere una Qualifica professionale ovvero, dopo il quarto anno, il Diploma professionale di tecnico (di cui al Capo III del D.lgs. n. 226/2005);

- ad IFTS (corsi di Istruzione e Formazione Tecnica Superiore pubblici o privati), a cui normalmente si accede se in possesso di diploma di scuola superiore, aventi durata annuale e con cui si consegue una specializzazione professionale di 4º livello EQF (Dpcm 25 gennaio 2008);

- ad ITS (Istituti Tecnici Superiori pubblici o privati), di durata biennale o triennale, cui normalmente si accede con il diploma di scuola secondaria, conseguendo al termine del percorso una qualifica di “Tecnico superiore” di 5º livello EQF (Dpcm 25 gennaio 2008);

- ad un corso di laurea riconosciuto dall’ordinamento (decreto ministeriale 22 ottobre 2004, n. 270).

Genitori separati e/o divorziati

(D.lgs. 230/2021, art. 2, co. 2; Messaggio Inps 20/04/2022 n, 1714)

L’assegno viene erogato in pari misura tra coloro che esercitano la responsabilità genitoriale ovvero hanno l’affidamento condiviso dei figli. I genitori, tuttavia, possono stabilire che l’importo venga destinato interamente solo ad uno dei due, attestando in procedura l’accordo tra le parti (art. 2, comma 2 del D.lgs. 230/2021).

Ad accezione della regola generale di cui sopra, l’assegno viene, infatti, sempre assegnato interamente ad un solo genitore nell’ipotesi in cui sussista:

- un provvedimento giudiziario o un accordo tra le parti da cui risulti l’esercizio esclusivo della responsabilità genitoriale ovvero l’affidamento esclusivo a carico di un solo genitore;

- un provvedimento giudiziario di separazione di fatto, legale o un provvedimento di divorzio dei genitori, che dispone l’erogazione di contributi pubblici in favore di uno solo dei genitori.

Al momento della trasmissione della domanda non è richiesto al genitore di allegare alcuna documentazione comprovante il proprio diritto risultante da accordo scritto, decreto di separazione, sentenza di separazione o di divorzio. Resta salva la facoltà dell’Inps di richiederla in un momento successivo.

L’altro genitore, in ogni caso, potrà comunque chiedere all’Inps competente il riesame della ripartizione, trasmettendo all’Istituto idonea documentazione a comprova (Messaggio Inps del 20 aprile 2022, n. 1714).

Raggiungimento della maggiore età dei figli successivamente all’inoltro della domanda

(Messaggio Inps 20/04/2022, n. 1714)

Nell’ipotesi in cui i figli raggiungano la maggiore età successivamente all’inoltro della domanda, è prevista la possibilità che il figlio presenti domanda per conto proprio. Ciò comporta la decadenza della domanda presentata dal genitore e l’erogazione della prestazione direttamente al figlio maggiorenne, limitatamente alla quota di assegno a lui spettante.

Qualora invece il figlio non presenti domanda per conto proprio, a partire dal mese di compimento del diciottesimo anno, la domanda verrà messa in stato “Evidenza” per consentire al cittadino l’integrazione delle dichiarazioni relative alla situazione reddituale.

Il genitore richiedente dovrà dunque:

- accedere alla domanda on line, nella sezione “Consulta e gestisci le domande che hai presentato”, selezionare la “scheda” relativa al figlio neo maggiorenne;

- accedere alla nuova pagina, nella quale dovrà selezionare la presenza di una delle condizioni alternative sopra menzionate;

- salvare i dati inseriti.

Requisiti e titoli di soggiorno utili per la domanda

(D.lgs 230/2021, art. 3; Messaggio Inps 25/7/2022, n. 2951)

Al momento della presentazione della domanda e per tutta la durata del beneficio, il richiedente deve essere in possesso, congiuntamente, dei seguenti requisiti:

- cittadinanza italiana o di uno Stato membro dell’Unione europea; per i cittadini di uno Stato non appartenente all’Unione Europea è richiesto il possesso del permesso di soggiorno UE per soggiornanti di lungo periodo o di permesso unico di lavoro che autorizzi a svolgere un’attività lavorativa per un periodo superiore a sei mesi o di un permesso di soggiorno per motivi di ricerca che autorizzi a soggiornare in Italia per un periodo superiore a sei mesi;

- assoggettamento al pagamento dell’imposta sul reddito in Italia;

- residenza e domicilio in Italia;

- residenza in Italia da almeno due anni, anche non continuativi, o titolarità di un contratto di lavoro a tempo indeterminato o a tempo determinato di durata almeno pari a sei mesi.

Con il messaggio 25 luglio 2022, n. 2951 l’Inps specifica ulteriori soggetti potenziali beneficiari della misura:

- gli stranieri apolidi,

- i rifugiati politici o titolari di protezione internazionale equiparati ai cittadini italiani,

- i titolari di Carta blu, “lavoratori altamente qualificati”

- i lavoratori di Marocco, Algeria e Tunisia per i quali gli accordi euromediterranei tra l’Unione europea e tali Paesi prevedono il generale diritto alla parità di trattamento con i cittadini europei;

- i lavoratori autonomi titolari di permesso per i quali l’inclusione tra i potenziali beneficiari dell’assegno è motivata dalla circostanza che la norma non discrimina il lavoro autonomo da quello dipendente.

In aggiunta, ai titoli di soggiorno già indicati con le precedenti disposizioni, sono da ritenersi utili i seguenti permessi di cui al D.lgs n. 286/1998 e alle altre fonti che regolano la condizione giuridica dello straniero:

- lavoro subordinato di durata almeno semestrale;

- lavoro stagionale di durata almeno semestrale;

- assistenza minori rilasciato ai familiari per gravi motivi connessi con lo sviluppo psicofisico e tenuto conto dell’età e delle condizioni di salute del minore che si trova nel territorio italiano;

- protezione speciale rilasciato laddove sussistano pericoli di persecuzione o tortura in caso di rientro nel Paese di origine;

- casi speciali per i soggetti nei cui confronti siano state accertate situazioni di violenza o di grave sfruttamento.

Con riferimento ai “familiari” di cittadini dell’Unione europea (UE), sono inclusi nella disciplina dell’assegno unico e universale i titolari del diritto di soggiorno o del diritto di soggiorno permanente ovvero i titolari di carta di soggiorno o carta di soggiorno permanente (artt. 10 e 17 del D.lgs 6 febbraio 2007, n. 30). Sono, inoltre, inclusi nel beneficio in commento i familiari extra UE di cittadini stranieri che siano titolari di un permesso di soggiorno per ricongiungimento familiare (artt. 29 e 30 del T.U.).

Differenze di trattamento tra AUU e ANF

(D.lgs 230/2021, art. 1; Circolare Inps n. 23 del 9 febbraio 2022; Circolare n. 95 del 2 agosto 2022)

Esistono delle importanti differenze di trattamento tra la disciplina dell’AUU e quella dell’ANF.

In proposito, si ribadisce che per figli a carico, ai sensi dell’articolo 1, comma 2, del decreto legislativo 230/2021, si intendono quelli facenti parte del nucleo familiare indicato ai fini ISEE, nel quale è presente il beneficiario della prestazione.

In applicazione di tale norma, la circolare Inps n. 23 del 9 febbraio 2022 delimita con precisione l’ambito di applicazione dell’AUU, prevedendone l’erogazione solamente in favore di coloro che hanno figli e/o familiari residenti in Italia, facenti parte, appunto, del nucleo ISEE.

Questa previsione, tuttavia, penalizza tutti quei potenziali beneficiari con figli e/o familiari residenti all’estero.

Tale scelta legislativa, peraltro, contrasta con le più attuali previsioni in materia di assegno al nucleo familiare.

Invero, l’INPS con circolare n. 95 del 2 agosto 2022 – in riferimento agli ANF arretrati (per il periodo antecedente all’entrata un vigore dell’AUU) o per i nuclei familiari composti solo da coniugi – specifica che l’assegno spetta ai cittadini extracomunitari, titolari del permesso di soggiorno di lungo periodo o di un permesso unico di soggiorno, anche nell’ipotesi in cui abbiano figli e/o familiari residenti in un Paese estero.

La circolare in oggetto giunge a seguito di un lungo e travagliato percorso giudiziario, in merito alla legittimità della norma contenuta nell’articolo 2, comma 6-bis, del decreto-legge n. 69 del 1988, che esclude espressamente dal novero dei beneficiari degli ANF, il coniuge, i figli ed equiparati di cittadino straniero che non abbiano la residenza in Italia, perché considerati non facenti parte del nucleo familiare, salvo che dallo Stato di cui lo straniero è cittadino sia riservato un trattamento di reciprocità nei confronti dei cittadini italiani ovvero sia stata stipulata convenzione internazionale in materia di trattamenti di famiglia.

A seguito di alcuni giudizi proposti dall’Inps, la Corte di Cassazione si era rivolta alla Corte di Giustizia dell’Unione europea, la quale aveva concluso nel senso della incompatibilità dell’articolo 2, comma 6-bis, del decreto-legge n. 69 del 1988 con le disposizioni contenute nell’articolo 11, paragrafo 1, lettera d), della direttiva 2003/109/CE, e nell’articolo 12, paragrafo 1, lettera e), della direttiva 2011/98/UE.

Entrambe le direttive impongono, infatti, la parità di trattamento tra le categorie in esse indicate e i cittadini italiani, avuto riguardo alle prestazioni sociali.

Concluso l’iter del rinvio pregiudiziale dinnanzi alla Corte di Giustizia dell’Unione europea, la Corte di Cassazione ha, di conseguenza, ritenuto necessario investire la Corte Costituzionale della questione di legittimità costituzionale dell’articolo 2, comma 6-bis, del decreto-legge n. 69 del 1988.

La Corte Costituzionale, con la pronuncia n. 67 dell’11 marzo 2022, ha rammentato che il giudice nazionale ha l’obbligo di garantire la piena efficacia delle norme europee dotate di effetto diretto, disapplicando all’occorrenza, di propria iniziativa, qualsiasi disposizione contrastante della legislazione nazionale, anche posteriore, senza doverne attendere la previa rimozione in via legislativa o mediante qualsiasi altro procedimento costituzionale. Per questa ragione, la Corte Costituzionale ha ribadito la necessità, anche nel caso di specie, di procedere alla disapplicazione della normativa nazionale.

Alla luce di quanto precede, ne consegue che la disciplina in materia di AUU – escludendo dal novero dei beneficiari i cittadini extracomunitari con familiari residenti in un Paese estero per cui non vige alcuna convenzione in materia di trattamenti di famiglia – rappresenti un evidente peggioramento delle condizioni per tutti quei lavoratori stranieri i cui familiari non siano residenti in Italia ma nei Paesi di origine.

Titoli di soggiorno non utili alla domanda

(Messaggio Inps 25/7/2022, n. 2951)

Non possono invece essere inclusi nella platea dei beneficiari i titolari dei seguenti permessi:

- attesa occupazione;

- tirocinio e formazione professionale;

- studio;

- studenti / tirocinanti / alunni;

- residenza elettiva;

- visite, affari, turismo.

Modalità di presentazione della domanda

(D.lgs 230/2021, art. 6; Messaggio Inps 31/12/2021, n. 4748)

La domanda può essere presentata, a decorrere dal 1° gennaio di ciascun anno con riferimento al periodo compreso tra il mese di marzo dell’anno di presentazione della domanda e quello di febbraio dell’anno successivo.

Per le domande presentate entro il 30 giugno dell’anno di riferimento, l’assegno è riconosciuto a decorrere dal mese di marzo del medesimo anno. Per le domande presentate successivamente al 30 giugno, la prestazione decorre dal 1° luglio successivo. L’Inps provvede al riconoscimento dell’assegno entro sessanta giorni dalla presentazione della istanza.

La domanda deve essere presentata:

- da uno dei genitori esercente la responsabilità genitoriale, a prescindere dalla convivenza con il figlio;

- dal figlio maggiorenne per se stesso;

- dall’affidatario ovvero da un tutore nell’interesse esclusivo del tutelato.

Inoltre, in ipotesi di nucleo familiare in cui sono presenti figli che hanno in comune un solo genitore, deve essere presentata una domanda di assegno da parte di ogni coppia di genitori.

L’assegno è corrisposto dall’INPS in misura intera al genitore richiedente, se questi seleziona tale opzione nella domanda, ovvero, se questi seleziona la ripartizione in pari misura tra genitori, potrà inserire nel modello di domanda, oltre ai suoi dati di pagamento, anche quelli dell’altro genitore.

I dati di pagamento del secondo genitore potranno essere forniti anche in un momento successivo e, in questo caso, il pagamento al 50% al secondo genitore ha effetto dal mese successivo a quello in cui la scelta è stata comunicata all’Inps.

Erogazione della prestazione

(D.lgs 230/2021, art. 6; Messaggio Inps 31/12/2021, n. 4748)

L’assegno viene erogato dall’Inps attraverso:

- accredito su conto corrente bancario o postale;

- carta di credito o di debito dotata di codice IBAN;

- libretto di risparmio dotato di codice IBAN;

- consegna di contante presso uno degli sportelli postali del territorio italiano;

- accredito sulla carta di Reddito di cittadinanza.

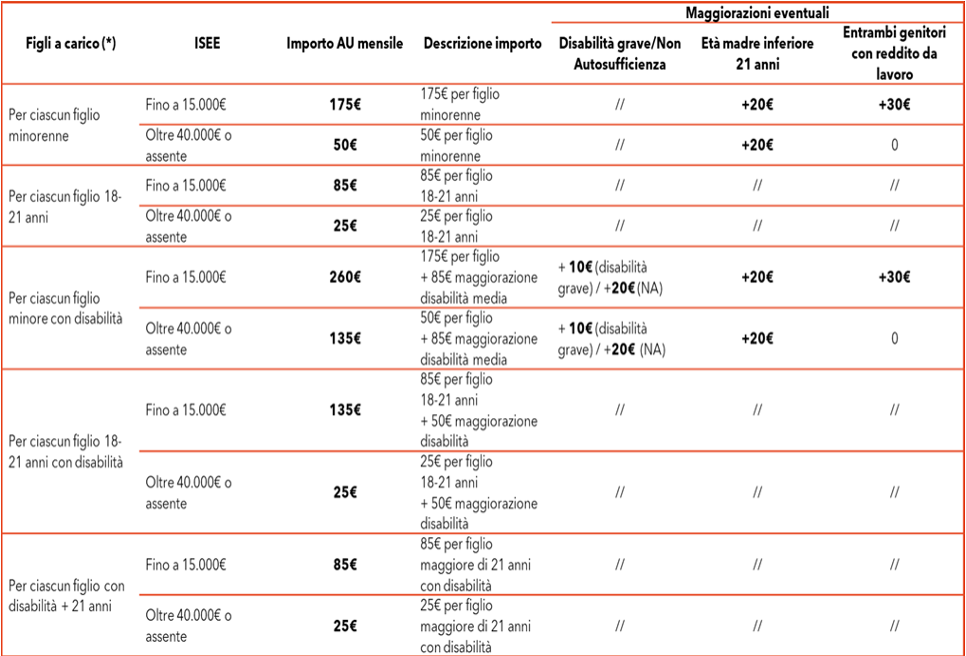

Criteri per la determinazione dell’assegno

(D.lgs 230/2021, art. 4; Messaggio Inps, 4748 del 31/12/2021; Messaggio Inps 20/04/2022, n. 1714)

È previsto per ciascun figlio minorenne un importo di 175 euro mensili che spetta in misura piena per un ISEE pari o inferiore a 15.000 euro e si riduce gradualmente fino a raggiungere un valore di 50 euro con ISEE pari o superiore a 40.000 euro. Per quanto riguarda i figli maggiorenni, è previsto fino al compimento del ventunesimo anno di età un importo di 85 euro mensili. Anche in questo caso l’importo spetta in misura piena per un ISEE pari o inferiore a 15.000 euro. Si riduce gradualmente all’aumentare del livello di ISEE fino a raggiungere un valore di 25 euro in corrispondenza di un ISEE pari o superiore a 40.000 euro.

In assenza di ISEE, l’Inps eroga gli importi minimi previsti.

Maggiorazioni in caso di nuclei numerosi

(D.lgs 230/2021, art. 4; Messaggio Inps 20/04/2022, n. 1714)

In presenza delle situazioni particolari di seguito descritte sono previste maggiorazioni dell’importo, con possibilità anche di cumulare più maggiorazioni:

- per ciascun figlio successivo al secondo. La maggiorazione dell’importo è pari a 85 euro mensili. Spetta in misura piena per un ISEE pari o inferiore a 15.000 euro e si riduce gradualmente fino a raggiungere un valore di 15 euro in corrispondenza di un ISEE pari o superiore a 40.000 euro;

- per ciascun figlio minorenne con disabilità come definita ai fini ISEE gli importi sono incrementati di una somma pari a 105 euro mensili in caso di non autosufficienza, a 95 euro mensili in caso di disabilità grave e a 85 euro mensili in caso di disabilità media;

- per ciascun figlio maggiorenne di età fino a 21 anni con disabilità (di grado almeno medio). La maggiorazione dell’importo è di 80 euro mensili;

- per ciascun figlio maggiorenne con disabilità (di grado almeno medio) a carico di età pari o superiore a 21 anni è previsto un assegno dell’importo pari a 85 euro mensili. La maggiorazione spetta in misura piena per un ISEE pari o inferiore a 15.000 euro. Per livelli di ISEE superiori si riduce gradualmente fino a raggiungere un valore di 25 euro in corrispondenza di un ISEE pari o superiore a 40.000 euro;

- per le madri di età inferiore a 21 anni. La maggiorazione dell’importo è di 20 euro mensili per ciascun figlio;

- nel caso in cui entrambi i genitori siano titolari di reddito da lavoro. La maggiorazione per ciascun figlio minore è di 30 euro mensili. L’importo è riconosciuto in misura piena per un ISEE pari o inferiore a 15.000 euro. Per livelli di ISEE superiori, si riduce gradualmente fino ad annullarsi in corrispondenza di un ISEE pari o superiore a 40.000 euro. L’Istituto precisa che ai fini della maggiorazione rilevano i redditi da lavoro dipendente o assimilati, i redditi da pensione, i redditi da lavoro autonomo o d’impresa (artt. 49, c.1, 50 c.1, lett. a), c-bis, g) e l), 53, commi 1 e 2, lett. c), e 55 del Tuir), i redditi derivanti dalle prestazioni sportive professionistiche non occasionali e le indennità corrisposte ai giudici onorari di pace e ai viceprocuratori onorari. I suddetti redditi devono essere posseduti al momento della domanda;

- per i nuclei familiari con 4 o più figli una maggiorazione forfettaria di 100 euro mensili per nucleo.

Per chiarezza espositiva, di seguito una tabella riassuntiva delle maggiorazioni sopra individuate, elaborata con nota congiunta del 10 febbraio 2022 da CGIL – INCA – CAAF.

Ulteriori maggiorazioni per redditi non superiori a 25.000 euro

(D.lgs 230/2021, art. 5; Circolare Inps 9/2/2022 n. 23)

Al fine di consentire la graduale transizione alla nuove misure a sostegno dei figli a carico e al fine di garantire il rispetto del principio di progressività, per le prime tre annualità (2022-2023-2024) è stata istituita una maggiorazione di natura transitoria, su base mensile in presenza delle ulteriori seguenti condizioni:

- ISEE non superiore a 25.000 euro;

- effettiva percezione, nel corso del 2021, dell’assegno per il nucleo familiare in presenza di figli minori da parte del richiedente o da parte di altro componente del nucleo familiare del richiedente.

La maggiorazione verrà calcolata d’ufficio dall’Inps, che procederà a definire la somma dell’ammontare mensile della “componente familiare” corrispondente, in linea teorica, all’assegno al nucleo familiare che sarebbe spettato e l’ammontare mensile della “componente fiscale”, teoricamente coincidente con le detrazioni fiscali medie operanti nel regime fiscale dell’articolo 12 del Tuir. A tale somma verrà sottratto l’ammontare mensile dell’assegno unico e universale.

Il calcolo verrà effettuato operando una distinzione tra i nuclei in cui oltre ai figli componenti del nucleo familiare del richiedente siano presenti entrambi i genitori (si considera nucleo con entrambi i genitori anche il nucleo in cui sia presente un solo genitore e l’altro genitore sia separato/divorziato/non convivente) e quelli in cui nel medesimo nucleo è presente un solo genitore con i figli.

Nel primo caso (nuclei con entrambi i genitori), per il calcolo dell’importo teorico dell’assegno per il nucleo familiare si fa riferimento alla Tabella A (allegata al D.lgs 230/2021), prendendo il parametro Indicazione della situazione reddituale (ISR) dall’ultima attestazione ISEE valida presentato dal genitore richiedente. Per i nuclei monoparentali la tabella da prendere a riferimento è la Tabella B (allegata al D.lgs 230/2021).

Per quanto riguarda la componente fiscale, questa si applica soltanto se entrambi i genitori sono titolari di un reddito superiore a 2.840,51 euro annui. Per il calcolo della componente fiscale riferita a ciascuno dei genitori, si applicano le Tabelle C o D (allegate al D.lgs 230/2021), a seconda che nel nucleo siano presenti entrambi i genitori o soltanto uno. Il reddito dei genitori da considerare è quello complessivo ai fini Irpef, a cui viene sommato l’eventuale reddito soggetto a tassazione sostitutiva o a ritenuta a titolo d’imposta rilevabile da ISEE. Il reddito viene desunto dall’ultimo ISEE valido presentato.

La maggiorazione spetta per intero nell’anno 2022, mentre spetta

- nell’anno 2023, per un importo pari a 2/3;

- nell’anno 2024, per un importo pari a 1/3;

- per i mesi di gennaio e febbraio nell’anno 2025, per un importo pari a 1/3.

A partire dal 1° marzo 2025 la maggiorazione si azzererà.

Aumento degli importi per figli disabili maggiorenni

(Decreto-legge 21 giugno 2022, n. 73, convertito, con modificazioni, dalla legge 4 agosto 2022, n. 122; Messaggio Inps 27/09/2022)

Il decreto-legge 21 giugno 2022, n. 73 (decreto semplificazioni), convertito, con modificazioni, dalla legge 4 agosto 2022, n. 122, apporta alcune modifiche al d. lgs. 29 dicembre 2021, n. 230.

In particolare, l’articolo 38 aumenta, limitatamente all’anno 2022, gli importi spettanti per i figli maggiorenni, con disabilità e prevede nuove disposizioni per i nuclei familiari orfanili, al fine di assicurare un adeguato sostegno ai nuclei con figli disabili, a prescindere dall’età.

Il messaggio Inps n° 3518 del 27/09/2022 illustra nel dettaglio tali modifiche.

In particolare, per il solo periodo 1° marzo 2022 – 28 febbraio 2023, si segnala che:

- per i figli nella fascia di età 18-20 anni (per i quali inizialmente l’assegno è stato previsto nella misura massima di 85 euro – con ISEE fino a 15.000 euro, più 80 euro, a prescindere dall’ISEE, a titolo di maggiorazione per disabilità), gli importi dell’assegno e delle maggiorazioni per disabilità sono equiparati a quelli dei minorenni che corrispondono a 175 euro per l’assegno (nella misura massima) più la maggiorazione il cui importo varia da un minimo di 85 a un massimo di 105 euro, a seconda del grado di disabilità (cfr. Circolare n° 23 del 9 settembre 2022, punto 4.1, lett. b);

- anche per i figli con disabilità di età pari o superiore a 21 anni (per i quali inizialmente l’assegno è stato previsto nella misura massima di 85 euro), l’importo dell’assegno è equiparato a quello dei minorenni;

- inoltre, nel caso di nuclei con almeno un figlio a carico con disabilità, già percettori nel 2021 dell’Assegno per il Nucleo Familiare, i quali in forza del passaggio all’Assegno Unico avessero subito una perdita economica, è previsto un incremento di euro 120 al mese per l’anno 2022. L’importo effettivo della maggiorazione eventualmente spettante è calcolato secondo le indicazioni di cui alla già citata circolare circolare INPS 9/2/2022 n. 23, punto 5.

Le modifiche sopra menzionate hanno effetto retroattivo, con riferimento alle mensilità spettanti da marzo 2022, incluse le mensilità di gennaio e febbraio 2023. Pertanto, per le domande presentate entro il 30 giugno 2022, INPS provvederà ai conguagli delle rate di assegno unico spettanti ed eventualmente già erogate a decorrere dal mese di marzo 2022.

Per le domande presentate dal 1° luglio 2022 gli importi in pagamento sono già aggiornati alla novella di cui al decreto-legge n. 73/2022.

A partire dal 1° marzo 2023 torneranno, invece, ad applicarsi, per i figli maggiorenni con disabilità, gli importi, suddivisi per fascia di età, già indicati nella tabella sopra esposta del 10 febbraio 2022 elaborata da CGIL – INCA – CAAF ai sensi dei commi 5 e 6 dell’articolo 4 del d. lgs. n. 230/2021.

Compatibilità dell’Assegno Unico e Universale per i figli a carico rispetto ad altre prestazioni sociali

(D.lgs 230/2021, art. 7; Circolare Inps 9/02/2022, n. 23)

L’Assegno è compatibile con la fruizione di altre misure a favore dei figli a carico erogate dalle regioni, dalle province autonome di Trento e di Bolzano e dagli enti locali. Inoltre, l’Inps ribadisce, nella circolare 9/02/2022, n. 23, che in presenza di Reddito di cittadinanza, l’AUU è corrisposto d’ufficio, congiuntamente al Reddito di cittadinanza.

Misure abrogate e proroga dell’assegno temporaneo per i figli minori e della maggiorazione dell’importo dell’assegno al nucleo familiare

(D.lgs 230/2021, artt 10 e 11; Circolare Inps 9/02/2022, n. 23)

A decorrere dal 1° gennaio 2022:

- è prevista l’abrogazione del premio alla nascita o per l’adozione/affidamento del minore (comma 353 dell’articolo 1 della legge n. 232/2016). L’Istituto precisa che le domande di premio alla nascita per “nascita avvenuta” potranno essere acquisite per i nati fino al 28 febbraio 2022. Potranno essere acquisite anche le domande relative all’evento “compimento del 7° mese di gravidanza” soltanto se il settimo mese di gravidanza si sia concluso entro il 31 dicembre 2021 (lo stesso requisito è richiesto anche in caso di interruzione di gravidanza nell’ultimo bimestre). Anche le domande in relazione alle adozioni e affidamenti perfezionati entro il 31 dicembre 2021 saranno acquisite;

- è prevista l’abrogazione delle disposizioni normative concernenti il Fondo di sostegno alla natalità (commi 348 e 349 dell’articolo 1 della legge n. 232/2016);

- l’abrogazione dell’assegno di natalità (bonus bebè). Potranno essere acquisite le domande di assegno di natalità, riferite a eventi (nascite/adozioni/affidamenti) avvenuti nell’anno 2021 (articolo 1, comma 362, della legge 30 dicembre 2020, n. 178);

- sono prorogate, per gennaio e febbraio 2022, le misure in materia di assegno temporaneo per figli minori e in materia di maggiorazione degli importi dell’ANF;

- sono corrisposte le mensilità di gennaio e febbraio 2022 dell’assegno ai nuclei familiari con almeno tre figli minori (art. 65 della legge 23 dicembre 1998, n. 448); l’assegno cessa di essere erogato a partire dalla mensilità di marzo.

Inoltre, a decorrere dal 1° marzo:

- cessano di essere riconosciute le prestazioni previste dall’articolo 2 del decreto-legge n. 69/1988 e dall’articolo 4 del Testo Unico delle norme concernenti gli assegni familiari approvato con decreto del Presidente della Repubblica 30 maggio 1955, n. 797, limitatamente ai nuclei familiari con figli e orfani;

- le detrazioni per i figli a carico spetteranno esclusivamente per i figli di età pari o superiore a 21 anni;

- sono abrogate le maggiorazioni delle detrazioni fiscali per figli minori di tre anni, per figli con disabilità, per le famiglie con più di tre figli a carico nonché l’ulteriore detrazione fiscale di € 1.200 per le famiglie numerose prevista dal comma 1-bis) dell’articolo 12.

L’Istituto in qualità di sostituto di imposta dalla suddetta data:

- provvederà a revocare d’ufficio, nei confronti dei propri sostituiti (compreso il personale dipendente), le detrazioni e le eventuali maggiorazioni per figli a carico di età inferiore a 21 anni, nonché l’ulteriore detrazione in considerazione delle informazioni presenti nella sezione familiari a carico dell’archivio unico delle detrazioni e delle detrazioni per residenti all’estero;

- continuerà a riconoscere le detrazioni per i figli di età pari o superiore a 21 anni. Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali sono cumulabili con l’AUU eventualmente percepito.

I sostituiti interessati, per ottenere la detrazione fiscale per i figli a carico che compiranno 21 anni a decorrere dal mese di aprile 2022, dovranno presentare una nuova domanda di detrazioni.

Infine, l’Inps precisa che:

- le suddette detrazioni fiscali sono rapportate al mese e competono dal mese in cui si sono verificate fino a quello in cui sono cessate le condizioni richieste;

- si considerano fiscalmente a carico i familiari che percepiscono un reddito complessivo annuo, al lordo degli oneri deducibili, non superiore a € 2.840,51, limite elevato a € 4.000,00 per figli di età non superiore a 24 anni.